Рынок нерудных строительных материалов: программы максимум и минимум

Рынок нерудных строительных материалов можно считать одним из индикаторов благополучности развития страны. Если спрос возрастает, значит, идет активное строительство и рост вложений инвестиций в экономику. К сожалению, анализ итогов прошлого года показывает, что отрасль с трудом восстанавливает позиции докризисного периода. Об этом идет беседа журналиста Всероссийского отраслевого интернет-журнала «Строительство.ru» – Шавиной Татьяны с представителем аналитической компании «СМПРО» Евгением Высоцким.

— Евгений Владимирович, как бы Вы оценили сегодняшнее состояние промышленности нерудных строительных материалов, достигла ли она докризисного уровня производства и какие виды продукции пользуются наивысшим спросом?

— В основном это щебень, песок, гравийно-песчаные смеси, отсев, гравий, бутовый камень и некоторые другие материалы, которые находят спрос в дорожном строительстве, производстве товарного бетона и асфальтобетона, при проведении общестроительных работ, в производстве железобетонных конструкций и изделий.

Сейчас в России действуют около 1000 предприятий по производству нерудных строительных материалов. Наибольшее число этих предприятий расположено в Центральном (192), Сибирском (182), и Северо-Западном (171) федеральных округах. Среди регионов лидерами по числу действующих щебеночных предприятий являются Республика Карелия (49), Свердловская область (36), Челябинская область (33) и Красноярский край (33). Хочу отметить, что износ основных фондов в подотрасли нерудных стройматериалов является самым высоким среди отраслей строительного комплекса, на некоторых предприятиях он достигает 90%, технический и технологический уровень производства соответствует, зачастую, уровню 1960 –1970-х годов.

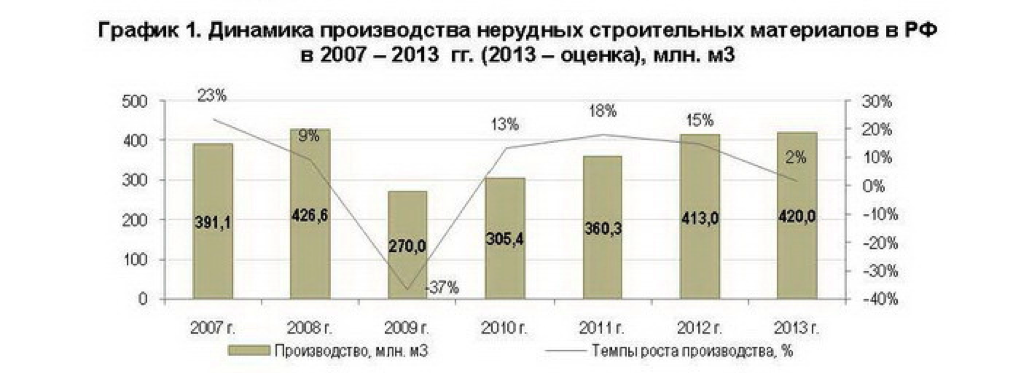

В последние годы — с 2010 по 2012 гг. — наметился рост производства нерудных стройматериалов, в среднем около 10%. Тем не менее, подотрасль к 2014 г. так и не вышла на докризисные показатели по объему производства, что видно из графика.

Объем производства нерудных материалов, по оценке СМПРО, в 2013 г. составил 410 млн. м³ (- 1,1% к 2012 г.). Лишь производство щебня достигло докризисного уровня.

Видовая структура производства нерудных строительных материалов в последние годы практически не менялась. Незначительно увеличилась доля щебня и сократилась доля бутового камня в общем объеме производства. Наиболее существенное падение в кризисный 2009 г. отмечалось в производстве песка — 45% к 2008 г., песчано-гравийной смеси — 33% и щебня — 31%. Наиболее чувствительными сегментами к рыночной макроэкономической конъюнктуре являются рынки песка и отсева — одни из самых больших темпов роста в 2007 и 2012 гг. при существенном падении в 2009 г.

Наиболее существенно производство нерудных строительных материалов отстает от докризисного уровня в Уральском федеральном округе. Объем выпуска НСМ в УФО в 2009 г. упал более чем в два раза — с 111 до 50 млн. м³, объем производства в 2013 г. достиг лишь 67,5 млн. м³ (в 2012 — 70,4 млн. м³). Доля УФО в общем объеме производства НСМ в РФ сократилась с 26,3% в 2007 г. до 16,5% в 2013 г. Наиболее быстрыми темпами идет восстановление спроса в Северо-Западном федеральном округе — уже в 2011 г. объем выпуска НСМ (80 млн. м³) превысил докризисный уровень (65 млн. м³). Положительные сдвиги по итогам 2013 г. также наблюдаются в ЦФО, ПФО, СФО и СКФО. Центральный, Приволжский, Сибирский федеральные округа практически достигли докризисного уровня производства нерудных материалов.

— А каково соотношение импорта и экспорта нерудных строительных материалов?

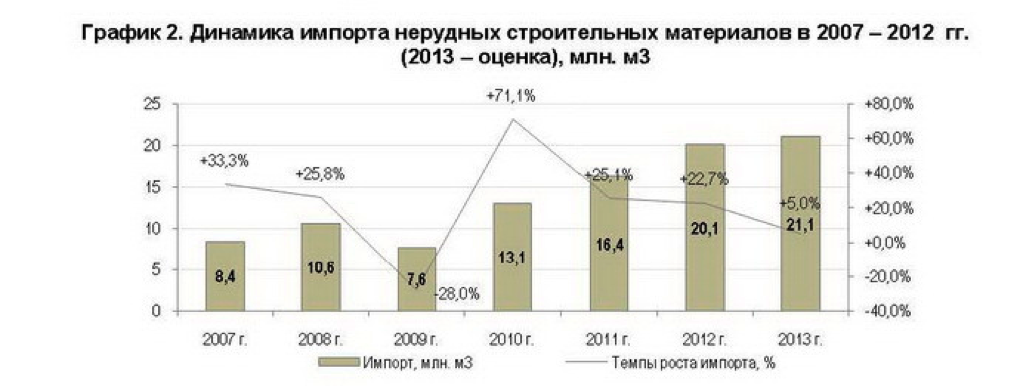

— Импорт нерудных материалов по итогам 2013 г. увеличился на 4,3%, то есть до 21 млн. м³. На 83% — это украинский импорт. Производство высококачественного гранитного щебня ограничено небольшим количеством месторождений в России, в связи с чем импорт этого материала составляет около 5% от общего объема производства в РФ в 2013 г. Тем не менее, на рынке Московского региона доля щебня украинского происхождения составляет 45% от всего объема потребления щебня в г. Москве и Московской области в совокупности.

На втором и третьем местах по объемам импорта стоят Норвегия и Республика Беларусь. Более 90% от всего объема импорта составляют поставки щебня, который доставляется на российский рынок по железной дороге. Всего нерудных материалов железнодорожным транспортом в 2013 г. было импортировано около 19 млн. м³ — 92% от всего объема импортных поставок нерудных материалов в РФ. Объемы экспортных поставок нерудных материалов исторически несущественны, так, в последние годы доля экспорта в общем объеме производства НСМ в РФ составляет менее 0,2%.

Несмотря на экономический кризис 2008 г., лишь в 2009 г. было зафиксировано снижение объемов импорта на 28%. Уже в 2010 г. объем ввоза нерудных материалов в РФ увеличился на 6% по отношению к 2009 г. Такой значительный рост обусловлен повышенным спросом на высокопрочный щебень со стороны предприятий строительного, дорожно-строительного комплекса Московского региона и Краснодарского края. В Московскую область и Москву ввозится по железной дороге до 50% импортного щебня из Украины. В Краснодарском крае использовали турецкий щебень, гравий и бутовый камень, ввозимые водным транспортом. Особенно активно импорт осуществлялся в период строительства объектов к Олимпиаде в Сочи.

— Вы сказали в начале беседы о, по сути, бедственном положении многих предприятий подотрасли, высокой изношенности оборудования. Чем это, на Ваш взгляд, объясняется?

— Технический уровень оборудования отстает от мировых стандартов, степень автоматизации производственных процессов достаточно низкая. Ощущается постоянная нехватка оборудования, причем целый ряд прогрессивных машин в нашей стране не выпускается вообще, а на приобретение их за рубежом не хватает средств. Очень часто предприятия не имеют финансовых ресурсов для покупки новой техники, создания современных технологических линий, замены вышедшего из строя оборудования.

Одновременно со снижением объемов производства упала и производительность труда, которая в России на порядок ниже, чем в передовых странах. На предприятиях по производству нерудных строительных материалов зачастую применяют старые технологии переработки минерального сырья, которые не изменялись на протяжении 30–40 лет, а также еще более устаревшую технологию горных работ.

В части использования запасов сырья ощущается недостаточность работ по разведке новых и доразведке существующих месторождений нерудных материалов. Особенно это касается месторождений щебня и гравия, количество которых относительно мало. По сути, подотрасль использует задел разведанной минерально-сырьевой базы, созданный еще в советское время.

Правовое регулирование разведывательной деятельности и всей подотрасли производства нерудных строительных материалов на низком уровне. Так, на многих локальных рынках существуют «теневые» производители, ведущие незаконную разработку карьеров. Качество продукции многих производств уступает даже среднероссийскому уровню.

Мировой тренд в индустрии — консолидация цементных и нерудных активов: все крупнейшие мировые цементные компании являются крупнейшими производителями нерудных строительных материалов и бетонов. В настоящее время происходит процесс укрупнения производств, что может привести к появлению локальных монополий и росту цен на нерудные строительные материалы. Другой драйвер роста цены на нерудные — транспортная составляющая в конечной цене. Так, последние годы доля затрат на доставку в конечной стоимости щебня достигала 70%. Действительно, на макрорегиональном рынке щебня существует проблемы эффективной транспортировки щебеночной продукции — существует принципиальная зависимость конечной цены приобретения щебня от стоимости транспортировки, доступности услуг железнодорожного транспорта, тарифной политики РЖД и стоимости аренды подвижного состава.

Статью комментирует исполнительный директор ассоциации «Недра» Владимир Сергеев.

В целом я согласен с оценкой итогов развития отрасли нерудных материалов за прошлый год, которую представило аналитическое агентство СМПРО. Но некоторые моменты хотелось бы уточнить.

Не достигнут докризисный уровень производства. Причин этому много, но, главная заключается в том, что отрасль жестко привязана к потребителям. Есть спрос от строителей — отрасль работает, нет спроса — предприятия платят штрафы за нарушение выполнения лицензионных условий, снижение объемов производства, но работать на склад не могут — нерудные при длительном хранении теряют свои потребительские свойства и качество.

По украинскому щебню. Он действительно сейчас значительно дешевле российского. Это объясняется целым рядом причин: отсутствием спроса на Украине (все крупные стройки завершены), льготами на железнодорожные перевозки по территории Украины — только в декабре прошлого года тарифы на перевозки щебня по железной дороге уровняли с тарифами на перевозки угля и других насыпных грузов! Могут ли российские производители даже мечтать о таком?

Еще одна причина — поставками щебня с Украины занимаются в основном российские предприниматели, знающие российский рынок и предлагающие демпинговые цены при участии в тендерах. В результате, например, на московском рынке щебня (одном из самых больших) украинский щебень составляет 56–59%.

Состояние технической базы предприятий нерудной промышленности, на мой взгляд, нельзя оценивать однозначно негативно. Да, в отрасли много предприятий, имеющих многолетнюю историю, но это не говорит об отсталости используемых технологий и оборудования. Например, Тучковский комбинат строительных материалов в 2013 г. отметил свое столетие. Однако, несмотря на такой возраст, ТКСМ — фактически один из основных поставщиков стройкомплекса Москвы. Или возьмем Орское карьероуправление. В год своего 50-летия в 2010 г. было удостоено Премии Правительства РФ в области науки и техники за внедрение отечественных мобильных дробильных установок. И таких примеров множество.

О прогнозах на 2014 год. Судя по всему, легким он не будет, но и падения тоже не ожидается. Программа-минимум — выйти на докризисный уровень производства (428 млн м³.), а максимум — на уровень 1993 г. (463 млн куб.м.)

В этом году нашей ассоциации «Недра» исполняется 10 лет. Мы начали готовиться к итоговой конференции, будет проведен серьезный анализ состояния дел в отрасли. Надеемся, это поможет нам яснее разобраться в проблемах и взять ориентиры на будущее.

Читать полностью в источнике —http://rcmm.ru/content/topics/481.html